Medicare – 1 (Part A, Part B and Part D)

- SunnyRong2007

- 2020年10月26日

- 讀畢需時 7 分鐘

已更新:2021年8月27日

谁能申请Medicare?

有了上一篇文章的铺垫【参考:Medicare – 0(医疗保险基本知识)】,我们就闲话少说,直入主题。Medicare就是联邦医疗保险,也叫“红蓝卡”,大家一看卡就明白啥意思了。注意哈,不要把Medicare和Medicaid搞混淆了。Medicare是联邦政府为65岁或以上的人提供的政府医疗保险(现在人的寿命越来越长,65岁称呼老年人都不合适了) 。不足65岁但有长期残障的人士也可以符合要求,比如,Amyotrophic Lateral Sclerosis (ALS,肌萎缩性侧索硬化症),或End-Stage Renal Disease(ESRD,晚期肾脏疾病)。可不要小看Medicare,它为美国62 million的人口提供了健康保险。

申请者必须是美国公民或永久居民(即使是夫妻,没有绿卡/公民的一方不能拿Medicare,当然有非常特殊的情况可以除外),同时申请者本人或配偶已向国家缴纳医疗保险税(Medicare Tax)10年或者40季度以上,有时也叫40个“工分”哈。其实40分很好挣,每挣$1410 (2020年)的收入就是一分,当然一年挣的再多也就最多4分。

谁为Medicare买单?

Medicare 2018年的开销是$750 Billion, GDP的3.7%,谁来买单?

其实Medicare是我们自己交的税买了一个将来用的、比较特别的医疗保险。为什么这么说呢?我们一般工薪阶层,拿的是W-2,那么我们需要缴纳15.3%的Federal Insurance Contribution Act (FICA)税。有人说,我的W-2上没有显示这么多啊!是的,那是因为15.3%是由雇员和的雇主各付一半,也就是各付7.65%。这7.65%当中,6.2%用于缴纳Social Security Tax (SS Tax),用于发放Social Security Benefit,也就是我们常说的社保退休金;另外的 1.45%用于缴纳Medicare Tax,也就是联邦健保税。

还要再提一下的是,不是所有的收入都会有6.2%的SS Tax的,超过一定的上限的那一部分不用再交SS Tax。这个上限每年会按照通货膨胀指数调整,比如2013年的SS Tax收入上限是$113,700,而2020年的上限是$137,700,换句话说,2020年即使您是百万富翁,SS Tax最多的也只有$8537.40。但是1.45%的Medicare Tax没有这个上限,比如您今年的收入是15万,这15万的每一块钱都要缴纳1.45%的联邦健保税。不仅如此,对于个人年薪超过20万美元(家庭年薪超过25万美元)的人士,还需要加收0.9% Additional Medicare Tax,而雇主则不再承担这部分。顺道插一句话,以后再说到税的时候,一定要把7.65%这一部分考虑上,还要再加上州税,所以说省税还是很重要的。

Medicare由谁来管理呢?绝大多数人的Medicare登记注册和福利管理由Social Security Administration来负责;Railroad系统的退休员工的Medicare由Railroad Retirement Board负责;而政府服务部门的退休员工的Medicare由Office of Personnel Management负责;其它的Medicare的Coverage, Benefit,Payment等都由Center of Medicare & Medicaid Service (CMS)负责管理。

Medicare包括哪些?

Medicare 很容易引起混淆!看一下下面的图就知道了😊

其实回顾一下我们上一篇文章讲的,医疗保险主要要考虑五项:门诊,检查,药费,住院,护理,然后再来理解Medicare也就不那么难了。

Medicare主要包括四类:

Part A住院保险 (Hospital Insurance) ,为受保人支付大部分的住院费用,但病人需要自付一部分费用。主要包括的部分有住院护理(Inpatient Hospital Care),专业护理(Inpatient Skilled Nursing Facility (SNF) care),家庭康复护理(HomeHealth Care),临终关怀(Hospice Care)等。

Part B医疗保险(Medical Insurance),为受保人报销医生和其他医护专业人员的服务、门诊医疗、各种预防医疗(如年度体检、打疫苗、疾病普查等)、以及辅助医疗器械如轮椅等的医疗费用。通常 Part B 保险可报销 80%左右的医生费用。其中Part A和Part B合起来也叫Original Medicare。

Part D处方药物计划(Medicare Prescription Drug Plan),是政府补贴的药物福利计划,参加计划的受保人需要支付额外的保险费,可以报销购买处方药的费用。Part D 计划是由私人保险公司运营,需遵守 Medicare 的相关要求。

虽然有Part A, Part B, Part D提供的福利,但是受保人可能还需要支付一笔不小的费用,尤其是有重大疾病的时候。因此还需要一种计划来覆盖受保人需要的保护和Part A/B/D能提供的保护之间的差距 (Gap),能够实现这一功能的计划有两种:

Medicare Supplement Plan,由联邦和州政府允许的私营医疗保险公司来运营,用来覆盖Original Medicare之外的Coinsurance, Copayments, or Deductibles等等,所以它也叫Medigap;

Medicare Advantage (MA) Plan,也叫Part C,是政府特许的私营医疗保险公司为受保人设计的保险计划,包含 Part A, Part B 提供的保险,多数也包含 Part D,有些计划也会提供视力、听力、牙科等其它额外的医疗保障。

我们接下来详解Part A, Part B, Part D。而Medicare Advantage和Medicare Supplement Plan就只能留到下一期了。

Part A

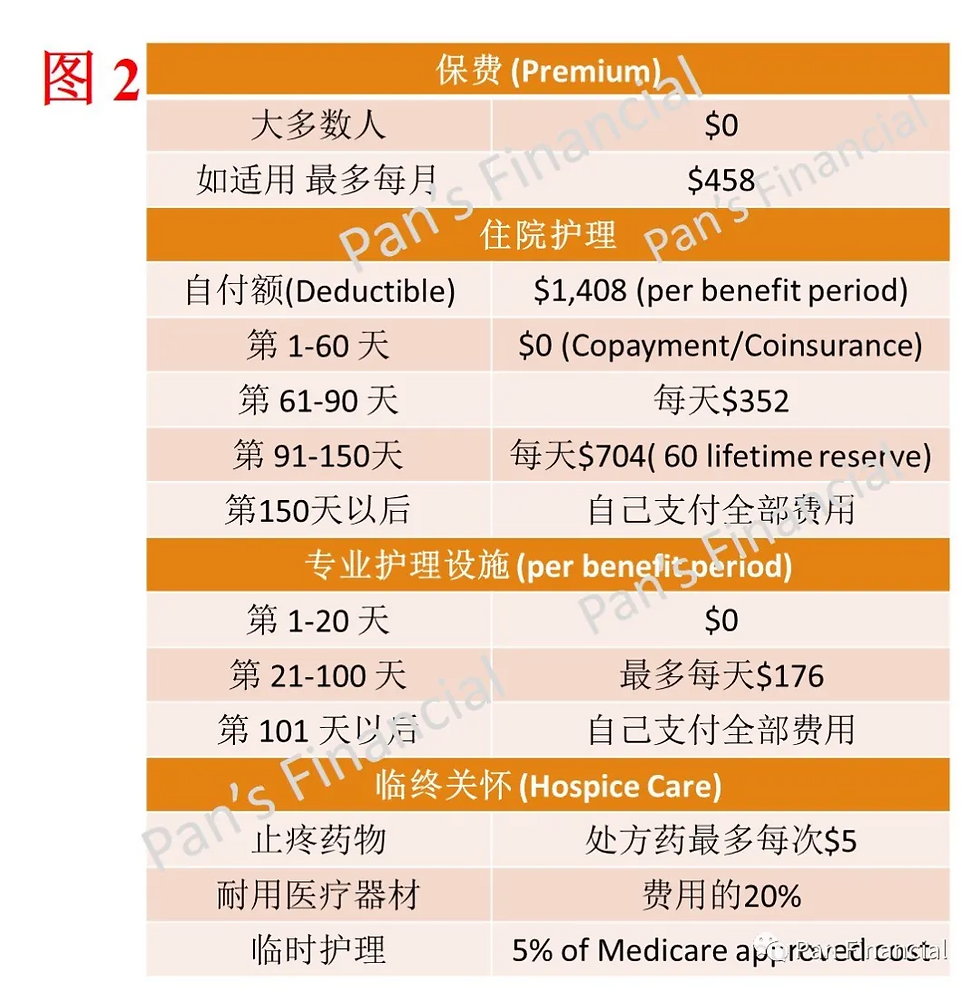

大多数人如果挣够40个”工分”,Part A的保费(Premium)就是免费。但是如果你的“工分”只有30-39分,在2020年,每月的保费是$252。如果积分只有30分以下,每月的premium是$458。别看联邦给大多数人是免费的,看起来还是蛮值钱的。如果不足65岁但有长期Disability的人也需要积分才能有免费的Part A:比如24岁以前残疾了,需要6分才能有免费的Part A;如果31~42岁期间残疾了,需要20分;如果50岁,需要28分;如果60岁,需要38分;如果62岁以上残疾的,也需要挣够40分。

Part A覆盖住院护理的部分费用,包括半私人房间,用餐,一般护理,药物以及其他医院服务和用品。还包括医院急诊,住院康复,长期医院护理,住院期间的精神病护理;但是并不包括私人护理,病房的电视或电话,个人护理用品比如剃须刀或拖鞋袜子等等。总之Part A是治病救命的,所以凡是舒适品或便利品一般都不包括。

Part A 支付住院护理的要求是: 医生说您需要2个晚上或更长的医疗护理才能治疗,而且医院需要正式接纳您才算; 必须在医院才能提供的那些护理; 医院需要接受Medicare保险; 医院的Utilization Review Committee还得批准您的住院申请。

即使这样,Part A并不是包括全部的住院费用,我们自己还得支付一部分。啥也不说了,看了图2就一目了然。要强调的是所谓的专业护理(Skilled Nursing Facility care) 有很多要求:必须在医院住满3天,还不包括出院的那一天;出院后30天内转入Medicare认证的设施;护理的服务必须跟住院期间治疗的病症一样 (Condition Test) ;只提供Skilled Care,而且还要满足每天都需要Skilled Care的要求。即使这样,最多只能Cover 100天,之后所有的费用都得自己付。所以说Skilled Nursing Facility care不是长期护理。关于长期护理的介绍参考我们以前的公众号文章【参考:长期护理和大病保险】。

Part B

Medicare Part B是一种医疗保险,和Part A同属于Original Medicare。Part B帮助我们支付在诊所或医院门诊的费用,也承保像外科手术和用品(X-射线和缝针)、临床化验(血液测试,尿液分析和某些筛查测试)、预防性服务(例如流感疫苗和年检)、救护车家庭保健服务、心理保健服务等等。

Part B不是免费的,每个月交的保费根据个人或家庭收入而不同,比如个人收入$87,000以下(家庭收入$174,000以下),2020年每月只需要付$144.60的保费。而收入超过$500,000(家庭收入超过$750,000),每月需要交的保费则是高达$491.60。注意这只是一个人交的保费,夫妻两个的保费就要翻倍了。

Part B支付大多数门诊服务费的 80%,您则支付 20%。而且Deductible也只有$198,看上去很少。但是有一件非常重要的事要注意,就是Part B没有out-of-pocket limit,也就是说如果您当年看病的费用非常高,您所需要付的out-of-pocket 有可能是一个天文数字。

Part D

Original Medicare (PartA和Part B)不承保医药费。大多数的受保人需要选择单独的药费保险,也就是Prescription Drug Plan (Part D),或也可以选择跟Medicare Advantage计划捆绑在一起的药费保险,也就是MA-PD。所有买了Part A/Part B的人都可以买Part D,但不是必须的。Part D是私营公司运行,但是受Medicare监管,Medicare规定了Part D的基本准则,比如所有计划必须包含一些疾病的大部分药物,其中包括:癌症药物、艾滋病药物、抗抑郁药、抗精神病药物、抗惊厥剂、免疫抑制剂等等,而且还必須包括所有市场销售的疫苗(但不包括流感和肺炎疫苗等,因为Part B包含了)。但是,Part D计划是分服务区的,您在不同的区域的Part D计划可能不一样。

我们来看看Part D的Premium是多少?刚才说了,Part D计划是分区的,所以实际的保费跟地区以及选择的Coverage有关,比如我家附近的PDP每月从$13到$68不等,而2020的National Base Beneficiary Premium是$32.74。需要注意的是,图4中的$0不是说保费可能是$0,这是根据个人或家庭收入需要额外支付的Part D的保费,比如如果个人收入超过$500,000 (家庭收入超过$750,000),您需要交的保费是$76.40 +$13~$68。

Part D提供的福利比较复杂。大家通常用一个比较形象的比如”Donut Hole”来描述Part D提供的Converge,见图5。

每年的头一笔药费开销,$435,需要自己支付100%的药费,也就是Deductible (图5的Stage 1)。

达到$435的自付额Deductible后,您需要支付药物费用的25%,而Part D将支付其余费用,直到您和保险公司在药物上的总支出达到$4,020,也就是Initial Coverage Limit,这是Stage 2。

达到Initial Coverage Limit后,您就到了所谓的“Donut Hole”,这个时候您还是需要支付药物25%的费用,而其它费用根据药物的类别而定:如果是Generic Drug, 保险公司支付其它的75%,只有你自己支付的25%会算入Out-of-Pocket Threshold;如果是Brand Drug,药厂支付70%,保险公司支付5%,你自己支付的25%以及药厂支付的70%会算入Out-of-Pocket Threshold,保险公司支付的5%不算。直到Out-of-Pocket Threshold达到年度自付上限$6,350。这是Stage 3。

在这之后就进入Catastrophic Coverage了,通常您只需承担很一小部分费用(通常是药品费用的5%左右)

Catastrophic 每年12/31结束,Stage 5。

估计大家一下子不能理解,举个例子:如果一个病人每月医药费是$100,自付额是$25,保险公司付$75,Initial Coverage Limit的$4,020中可以扣除$100;当$4,020的限制达到后,进入”Donut Hole“,病人自己还是只需付25%。如果药物是Generic的,只有自己支付的$25算入Out-of-Pocket Threshold,保险公司支付的$75不算入;如果药物是Brand的,病人支付$25,药厂承担$70,保险公司支付$5,这时候病人和药厂支付的一共$95($25+$70)都可算入Out-of-Pocket Threshold。怎么样?有点复杂但是应该理解了吧!

结束语

最后我们来统计比较一下Part A, Part B, Part D的各种费用,参见图。

看上去Part B的费用好像不多,Premium一年只有$1,375,Deductible一年也只有$198,总共也就$1,933。但是您有没有看到20%的copay/coinsurance是没有上限的。如果真的有重疾大病,这个数字是没有上限的,这也是非常吓人的;

Part D有Out-of-Pocket Threshold,2020年是$6,350,如果有catastrophic疾病可能会多些。

而我们经常认为免费的Part A,其实并不是我们想象的那样。如果身体好,不需要住院,当然花销就没有了。但是当我们年龄大了,生病是难免的,住院以及护理的概率也是非常大的,如果真要有重疾大病住院,这个费用就可能有六七万了。如果需要nursing care就更多了。重要的事情说三遍,Part A不包括长期护理!关于长期护理的介绍参考我们以前的公众号文章【参考:长期护理和大病保险】。

正是由于Medicare Part A/B/D之外还有潜在的、巨大的花销,Medicare Advantage (Part C)以及Medicare Supplement Plan (Medigap)才显得非常重要!

下一期详细介绍Medicare Advantage (Part C)以及Medicare Supplement Plan (Medigap)这两部分。敬请关注!

如果您有需求,请联系我们,我们的咨询服务都是免费的。

潘红艳:734-386-9145

荣传兵:682-433-6055

留言