您的社安金即将面临大幅缩水达$17,400每年,您知道吗?

- Financial Pan

- Oct 29, 2023

- 6 min read

Updated: Dec 17, 2023

社安金 Social Security Benefit 是我们退休规划的一个重要组成部分。

-> 2024 年美国拿社安金的人群中,平均社安金 $1907/月(也就是 $22,848/年);比 2023 年的 $1,848/月($22,176/年)多 3.2%。

->到 Full Retirement Age 时,2024年最高的社安金是$3,822/月(也就是$45,864/年), 比2023年的$3,627/月(也就是$43,524/年)增加 5.4%。

->如果是 70 岁,那么最高的可以领到:$4,696/月(也就是$56,352/年),比 2023 年的 $4,555/月(也就是$54,660/年)增加 3.1%。

关注过自己 Social Security Statement 的朋友有可能注意到里面有一段类似这样的话,

"The OASI Trust Fund will be able to pay 100 percent of total scheduled benefits until 2033, …. At that time, the fund's reserves will become depleted and continuing program income will be sufficient to pay 77 percent of scheduled benefits.”

意思是说,如果现在的法案没有改变,到 2033 年的时候,社安金计划的$100 只能发$77 了。这意味着我们看到的 Social Security Statement 里面的预估收入会马上缩水23%的😱。

如果你登录 ssa.gov 自己的账号,查看 Your Social Security Statement,你会发现下面这段话:

意思是说,最新的预测是到2034年的时候,社安金计划的$1000 只能发$800 了。意味着社安金会缩水20%的。其实20% 也好,23% 也好,都是一个预估数值,未来是多少,不知道!但这代表一个趋势,社安金要打折,而且很快!

2033 年意味着什么呢?意味着所有能拿社安金的人,包括现在已经开始领社安金的,和目前还没有开始领的所有人,大家每一年领取的社安金都会减少 23%。比如一个 57 岁的人,10 年后 67 岁正好是 Full Retirement Age 的年龄; 一个 62 岁的人,10 年后他 72 岁;他们的社安金都会马上出现缩水 23% 的情况。

这个 23% 到底有多大影响?我们从数字上来给大家一个参考。对于不同收入的家庭来说,社安金缩水的幅度会有所不同 (资料来源Committee for a Responsible Federal Budget)。

-> 一对较低收入的双职工夫妇,当他们 2033 年退休时,每年的社安金缩水约$ 10,600;

-> 而一对高收入双职工夫妇,当他们2033 年退休时,每年的社安金缩水会达到$ 23,000.

-> 对于一对中等收入的双职工夫妇,10年后社安金缩水可能达到 $17,400。 -> 对于单收入家庭来说,低收入,中等收入和高收入的家庭社安金下降分别是

$7,900,$13,100,和$17,300。(在美国,但收入家庭很多,本来收入就少,再打折扣,就更少了。)

请参考下图。

如果出现这种情况我们该怎么办呢?如果一味地忽视这个情况,那么,十年很快就会过去,等到那一天,我们的收入会马上大幅度缩水,但是通胀却一直存在,日常开销会一直有,我们会突然感觉需要节衣缩食。尤其是对于这些依靠社安金为主的一些退休人员来说,无疑更是雪上加霜。

想一想都那么大年纪了,退休了,却还要为以后的房租水电汽油医疗食物等等生活必需的费用而担忧。那眼见着这种情况出现,我们有解决方案吗?

当然有。如果提前规划好,其实我们完全可以解决社安金潜在缺口的问题。

年金 Annuity 就是其中一个非常好的方案。年金是除了社安金以外唯一一个可以保证能领取一辈子的工具。

现在因为联邦加息的原因,现在的很多年金都有非常好的bonuses,可以说是历史上没有的。抓住这个机会,为自己未来做好规划是非常有意义的。

1. 保证型终身收入年金。比如,如果一位 57 岁的人存入 $10万 到某Guaranteed完全保证型的年金,存放 10 年,也就是 67 岁后开始取钱,能够保证每年领取 $14,800,而且是终身保证的,guaranteed for life。如果一位 62 岁的人,存 10 年后,年金能够完全保证每年领取 $16,200。一般情况下,早几年领取会少一些,晚几年领取会多一些。不同的年龄不同时间领取也会有不同的选择,请参考最近公众号文章:

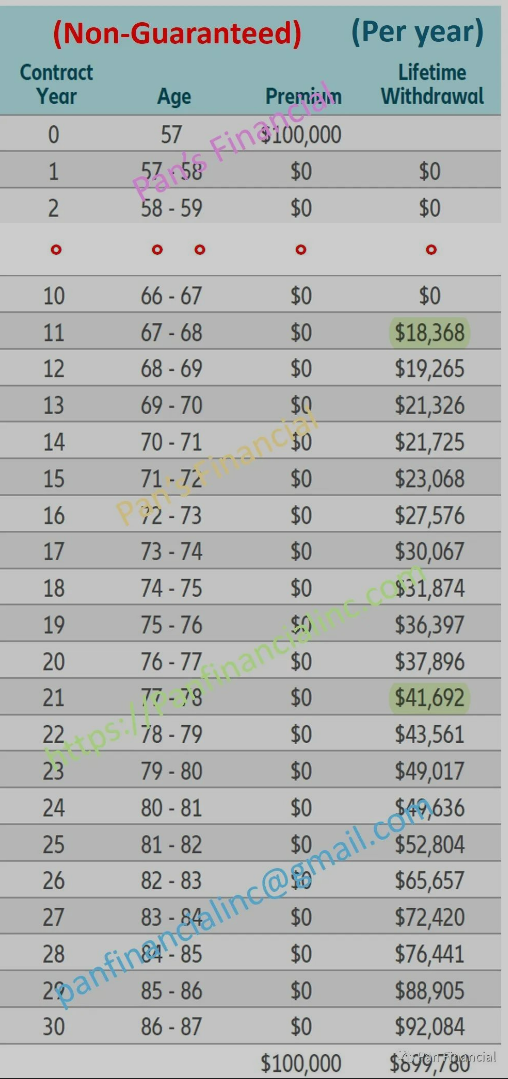

2. 非保证型但有更好增长潜能的年金。比如,如果一位 57 岁的人存入 $10万 到某一潜在增长的年金,存放 10 年,也就是到 2033 年开始取钱,按照非常保守的回报预估,他/她 67 岁的时候可以每年领取 $13,500+;而且每年会根据指数上升而增长,到 77 岁的时候,可能每年能领取 $24,500;如果按历史数据而且偏保守的回报预算,67 岁的时候每年预计可以领取 ~$18,000,到 77 岁的时候,收入每年可能领取约 $41,000。下面的图是这种年金的一个例子。

这个数字不是 Guaranteed,但是用的也是非常合理的偏保守的数据预估的。

3. 既有部分 Guaranteed 又有潜在增长潜能的年金,比如 4% Guaranteed 增长+ 200% 指数增长的年金,同样57岁存入 $10万,存放 10 年,到 2033 年开始取钱,按照非常保守的回报,他/她 67 岁的时候可以每年领取 ~$11,000;而且每年会根据指数上升而增长,到 77 岁的时候,可能每年能领取 ~$17,500;如果按正常偏保守的回报预算,67 岁的时候每年预计可以领取 ~$13,600,到 77 岁的时候,收入每年可能领取约 $31,500。

关于年金的具体内容和个性化设计,请联系我们咨询。

这里再给大家更新一下,最新的 MYGA 利息,目前大多数州 5 年 7 年的利息最高的高达 6.15%,有部分州是 6.1% 利息,复利增长。纽约除外!上图是以 $20万 本金,6.15%利息为例,如果是 7 年的 MYGA,到期连本带利有 $303,718,可一次性拿走。MYGA 可以用现金购买,也可以用 401k,或者 IRA,Roth IRA 购买。此利息是 Guaranteed,但是仅限于当前。未来的利息也可能调整。感兴趣的朋友可以联系我们。(电话:734-386-9145,或者 panfinancialinc@gmail.com)

第94期:最新年金最高45%开户红利200%指数增长,历史新高,没有费用,这么好的事?现金值和年金值怎么计算的,Indexed annuity lifetime income,红利越高收入越高吗?

第93期:5种保证型收入年金比较,最新最大促销,30%开户红利,12%保证增长10年,不一定最好,谁排名第一。可预估收入,哪一种年金最好最适合!长期护理双倍收入,predictable,看完不会被误导

永远拿不完的退休收入,永续收入,社安金,pension,年金。活多久拿多久的退休金,不担心长寿没钱花

第92期:全面介绍长期护理(下):长期护理保险有哪些方案,哪种可以避免征收长期护理税,Long term Care和生前福利的区别,税法的区别。年金可以作为长期护理的选项吗?身体不好怎么准备长期护理。

第91期:最全面的长期护理介绍(上)。长期护理LTC的重要性,华盛顿州的长期护理税是什么情况?解决方案,中产,高资产和低资产的不同解决方法,资产给孩子拿白卡的风险。加州和其他州也开始计划征收长期护理税

第70期:申请Medicare的必要条件:必须要40个积分吗,为什么说40个积分很重要?社安养老金与红蓝卡

第23期: 退休规划之老年医保-红蓝卡保险Medicare 晚申请罚款问题,late enrollment penalty, 有的罚款是一辈子的!怎么避免?怎么通过网上/电话/Local 申请?

第21期:退休规划之老年医保:红蓝卡Medicare补充计划,收费的Medigap和免费的Part C(MA),包括哪些呢?哪一个适合您?两种计划可互换吗?可以随时申请Medigap吗?保费会增加吗?

第18期:退休规划之老年医保:红蓝卡必知必懂之一:申请Medicare需要满足什么条件?什么情况可以不申请,没有罚款?什么情况下,晚申请会有罚款?能有HSA吗?65岁必须申请吗?

“潘老师小课堂”已经推出 90 多期投资理财的讲座视频,包括各种社安金、红蓝卡Medicare,医疗保险,大学教育基金,401(k), IRA, Roth IRA, 退休年金,保险等等。同时也开通了"我爱美食"、和"趣味田园",让大家的学习之余,还可以享受生活😊。

“潘老师小课堂” YouTube频道链接是:https://www.youtube.com/c/潘老师小课堂,欢迎大家订阅,并转发!

Comments